保険証券を、久しぶりに全部出した。

カードを整理した。

銀行口座を絞った。

サブスクも棚卸しした。

それでも保険だけは、触らずにいた。

複雑そうで、後回しにしていた。

封筒を開けたら、自分でも把握できていないものが出てきた。

いつ入ったかも、なぜ入ったかも、曖昧なものがあった。

「なんとなく入っている」が一番怖い、と気づいたのはそのときだ。

整理した話をする。

保険を整理しようと思ったきっかけ

お金の設計を見直してきた1年だった。

カード・銀行・サブスク。

ひとつずつ触ってきた。

でも保険だけは、最後まで残っていた。

サブスク・カード・銀行と整理してきて、保険だけ手つかずだった

カードを3枚から1枚に絞ったとき、すっきりした。

銀行口座を2つに統一したとき、月1回見るだけになった。

サブスクを棚卸ししたとき、見えていなかった2万円が浮いた。

全部「見える化→仕分け→削ぎ落とし」の流れだった。

保険も同じはずだった。

でも手が止まった。

「難しそう」「後で調べよう」が何ヶ月も続いた。

後回しにしている間も、毎月引き落とされていた。

保険証券を全部並べたら、自分でも把握できていなかった

ある日、封筒を全部引っ張り出した。

生命保険。医療保険。がん保険。

火災保険。自動車保険。収入保障。

6種類出てきた。

月の保険料を合計したら、思っていたより多かった。

「これ全部、俺が管理してたのか」という感覚があった。

管理していたというより、放置していた。

「なんとなく入っている」が一番怖いと気づいた

証券を見ながら気づいた。

入った理由を覚えていないものがある。

たぶん「勧められたから」だ。

断れなかったのか、必要だと思ったのか、今となってはわからない。

「万が一のため」という言葉で止まっていた。

万が一に備えることは正しい。

でも何に備えているかわからないまま払い続けるのは、設計じゃない。

40代の保険の現実

40代の保険は、積み重なっていく。

独身の頃のもの、結婚してから追加したもの、子どもが生まれて増やしたもの。

整理する機会がないまま、続いている。

独身の頃に入ったものが残っていた

20代のとき、職場の先輩に紹介されて入ったものがあった。

当時は独身で、守るべき家族もいなかった。

今は妻がいて、3歳の息子がいる。

でもその保険は、まだ続いていた。

「解約しなかった」というより「存在を忘れていた」に近い。

引き落とされていたから続いていただけだった。

子どもが生まれてから増えた。でも整理していなかった

息子が生まれたとき、学資保険も勧められた。

ただ、そのときは入らなかった。

手数料を考えると、自分には合わなかったからだ。

教育費は別の形で準備すると決めていた。

それでも医療保険などは追加していた。

「不安だから足す」は続いていた。

引く発想がなかった。

「万が一のため」が積み重なって、毎月の負荷になっていた

保険料の合計を見て、重さを感じた。

別に払えない金額ではない。

でも「なんとなく続けている」ものに毎月払っているという感覚が、じわじわ来た。

固定費は、意識しない分だけ重くなる。

気づかないから削れない。

削れないから続く。

俺がやった整理の手順

難しいことはしなかった。

紙1枚と、シンプルな問いだけだ。

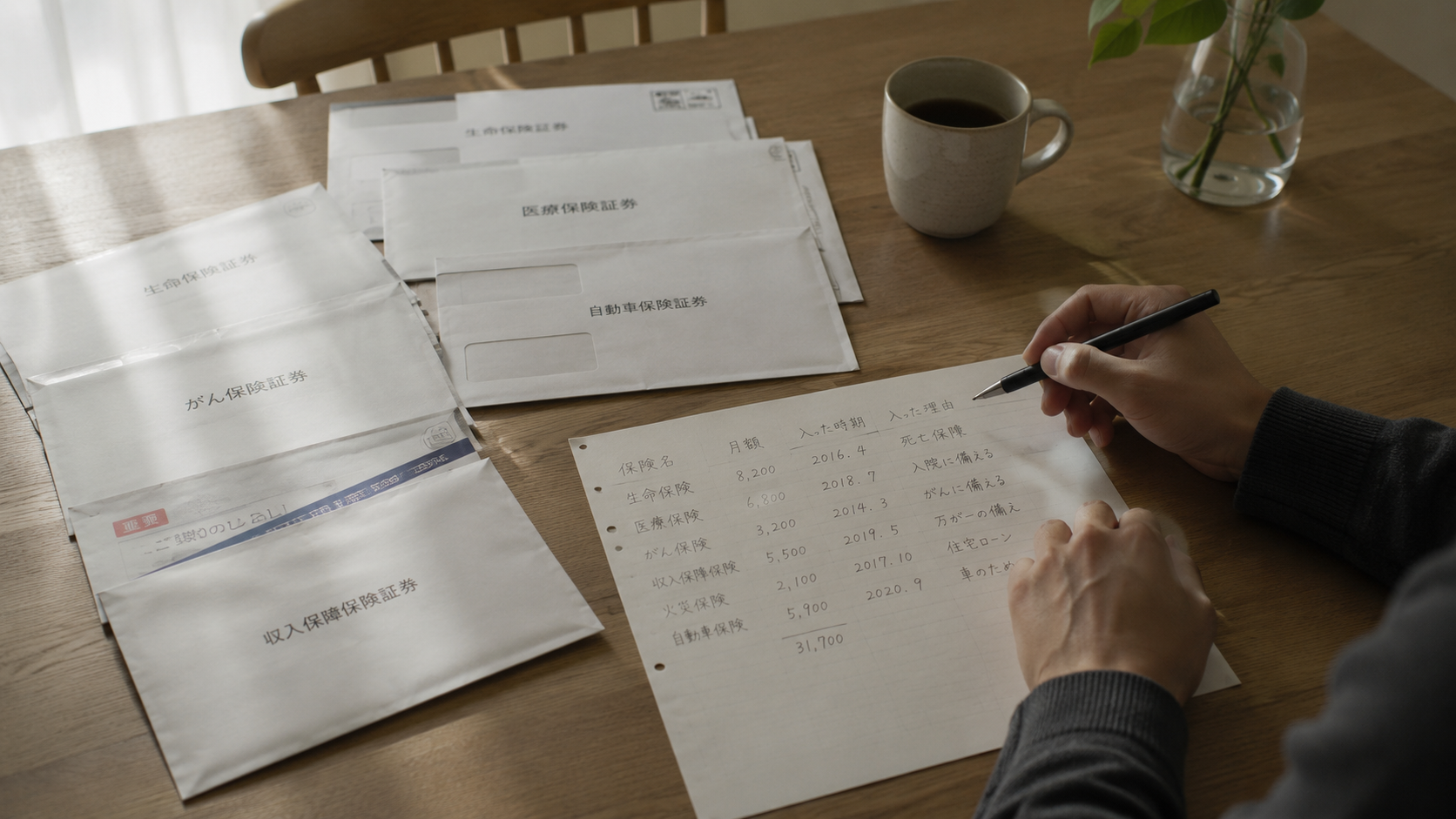

まず「何のために入っているか」を1枚に書き出した

保険名・月額・入った時期・入った理由。

この4項目を紙に書いた。

「入った理由」が書けないものがあった。

それが最初の答えだった。

理由が書けないものは、なぜ続けているかも書けない。

書けないものを払い続けることが、設計ではないとわかった。

「今の自分に必要か」で仕分けた

問いはひとつだけ。

「今の自分と家族の状況に、これは必要か」

独身前提のものは、答えが出やすかった。

医療系は少し時間がかかった。

重複しているものも、見えてきた。

仕分けは「必要・不要・保留」の3つにした。

判断できないものを「不要」にしないために、保留を作った。

残したもの・やめたもの

残したのは3つ。

- 死亡保障(家族の生活費に直結するため)

- 医療保険(入院リスクをカバーするため)

- 火災保険(住宅ローンとセットのため)

やめたのは2つ。

- 独身時代に入ったがん保険(医療保険と重複していた)

- 収入保障保険(死亡保障と内容が重なっていた)

整理した後に変わったこと

整理して3ヶ月が経った。

金額より、感覚の変化が大きかった。

月の固定費が減った

保険料の合計が、月1万円近く下がった。

「削れた」という達成感より「払わなくていいものを払っていた」という感覚の方が強かった。

見えていなかっただけだった。

「守れている実感」が出た

逆説的だが、保険を減らした方が守れている感覚が出た。

以前は保険の全体像が把握できていなかった。

把握できていないものは、安心の根拠にならない。

今は3つの保険が何をカバーしているか、言葉で説明できる。

それだけで、足りている感じがする。

保険を見るのが怖くなくなった

以前は保険証券を開くのが億劫だった。

複雑そうで、触ると余計に混乱しそうで、放置していた。

整理してからは、年1回見直すだけでいいと思っている。

怖くなくなったのは、仕組みを理解したからじゃない。

全体像が見えるようになったからだ。

よくある「でも」への答え

万が一があったらどうするの

保険を減らすと「万が一」への不安が出る。

その感覚はわかる。

ただ、重複していた保障を削っただけで、穴を開けたわけじゃない。

「何に備えるか」が明確になった方が、万が一への備えとして機能する。

漠然と不安だから入り続ける保険は、守っているのか心理的な安心を買っているのか、区別がつかなくなる。

保険は複雑で自分では判断できない

複雑だと思っていた。実際に複雑だった。

でも「何のために入っているか」という問いは単純だった。

その問いに答えられないものを払い続けることの方が、リスクだと気づいた。

全部を理解しなくても、整理はできる。

FPに相談すべきか

相談してもいいと思う。

ただ俺は相談せずに整理した。

「専門家に頼まないとできない」という前提が、先延ばしの理由になっていた気がする。

紙に書き出して、問いを立てるだけなら、今日できる。

相談はその後でも遅くない。

保険の整理は、お金の話だけじゃなかった。

「自分が何を守りたいか」を言葉にする作業だった。

守る設計は、足すより引く方が難しい。

← 前の記事:節約をやめたら、お金が増えた。40代が削るのをやめた3つのこと

→ 次の記事:学資保険を勧められた。でも入らなかった40代の話

コメント