給与が振り込まれるたびに、やることがあった。

メインバンクから、貯蓄用口座に移す。

そこからまた、積立の引落口座に分ける。

残高を確認して、今月足りるかどうかを計算する。

それが毎月の「家計管理」だった。

でも正直に言うと、それは管理じゃなくて、お金を追いかける作業だった。

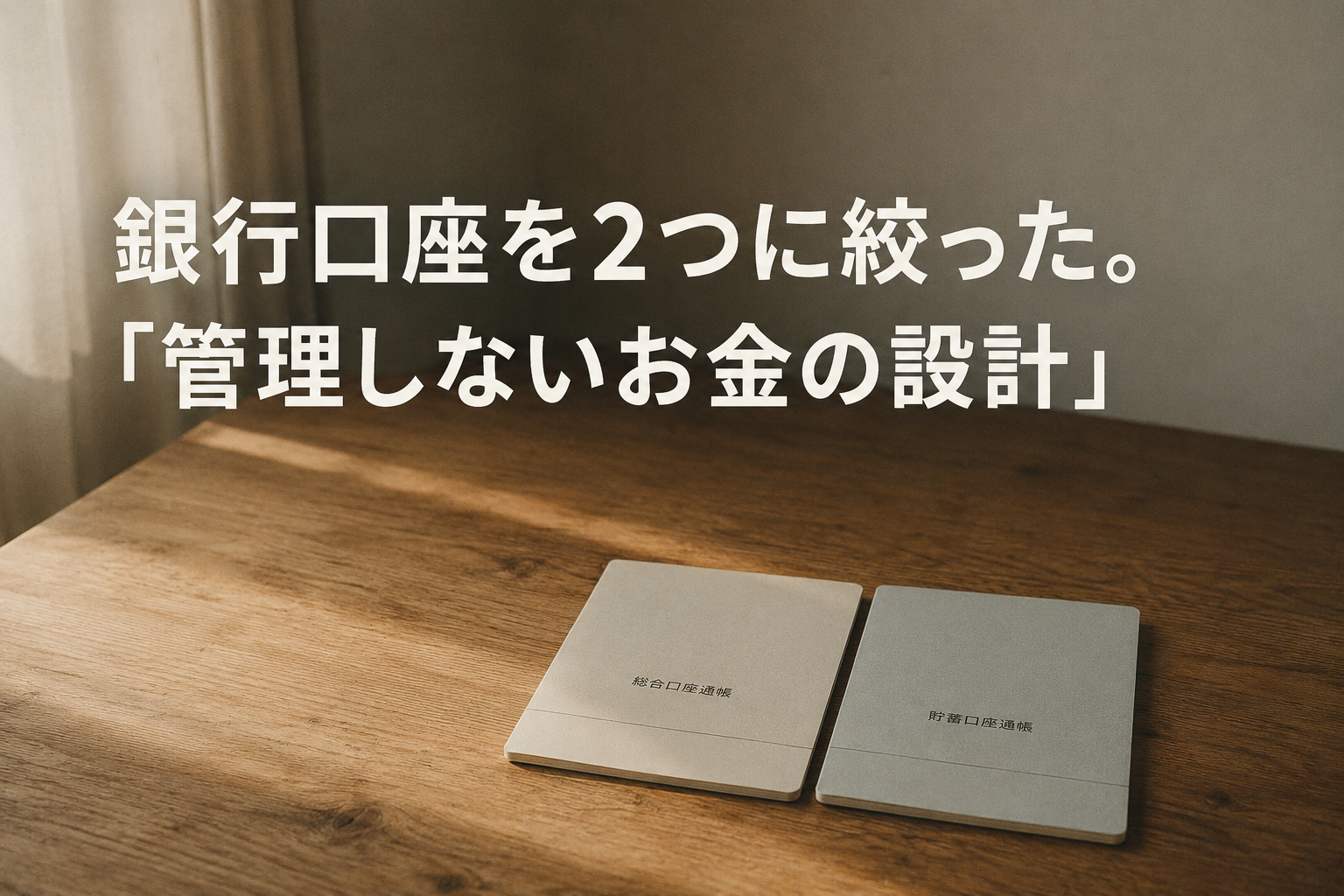

3つあった口座を2つに絞った。

節約のためじゃない。

追いかけるのをやめるためだ。

口座が3つあった頃、毎月「確認する」が仕事になっていた

3つある口座は、それぞれ役割があった。

給与振込口座、貯蓄口座、積立引落口座。

整理されているように見えて、月に何度か確認しないといけなかった。

給与が入るたびに振り分けを考えていた

給与日の翌日、スマホの銀行アプリを開く。

今月は何万円移すか確認する。

振込金額を入力して、確定する。

月1回だから大したことじゃないと思っていた。

でもその「月1回」が、ずっと頭の片隅にあった。

給与日が来るたびに「あ、振り分けしなきゃ」と思う。

それだけで、小さな判断が一個増える。

振り分けとは、毎月発生する意思決定だ。

「あの口座にいくら残ってたっけ」が止まらなかった

確認が1回で済まない。

貯蓄口座の残高を見て、積立口座の引落がいくらかを確認して、生活口座の残りを計算する。

3つあると、3つ分の残高を頭の中でつなげないといけない。

トラックで走っている途中に「今月の電気代どうだったっけ」と頭をよぎる。

帰宅したら確認しようと思って、そのまま忘れる。

また思い出す。

それが続いていた。

口座が増えるほど、頭の中に「未確認タスク」が増える。

管理しているつもりで、追いかけているだけだった

「家計を管理している」という感覚はあった。

でも振り返ると、管理ではなく確認を繰り返していただけだった。

管理とは、全体を把握して判断することだ。

俺がやっていたのは、残高が合っているかどうかのチェック作業だった。

どこに何があるかを追いかけることに、時間と脳みそを使っていた。

確認は管理じゃない。追いかけているだけだ。

銀行口座を整理したのは、節約のためじゃなかった

「口座を減らす」というと節約の話に聞こえる。

違う。

追いかける場所を減らす話だ。

生活口座と積立口座、それだけでよかった

今の構成はシンプルだ。

給与が入る口座が一つ。

積立の引落と残りの貯蓄を置く口座が一つ。

給与日に積立が自動で出ていく。

残りが生活費になる。

それだけだ。

「どこに移すか」を考える必要がなくなった。

お金の動きが、全部自動になった。

設計が終われば、あとは眺めるだけでいい。

「目的別に分ける」は3つ以上で崩壊する

目的別に口座を作ろうとしていた時期がある。

旅行用、教育費用、緊急予備費用。

理屈は正しい。でも続かなかった。

口座が増えると、確認する場所が増える。

振り分ける判断が増える。

「あの口座の残高どうだったっけ」が増える。

丁寧に管理しようとするほど、管理コストが上がっていった。

目的別口座は、増えるほど目的を忘れる。

銀行口座は2つの使い分けがちょうどよかった

1つにするとどうなるか。

給与も生活費も貯蓄も全部混ざる。

「この残高のうち、どこまでが使えるお金か」が見えなくなる。

2つだと、使うお金と貯めるお金が分かれる。

それだけで「どこまで使えるか」が一目でわかる。

3つ以上はそこから確認が増えていく。

2つの使い分けが、分ける最小単位だった。

最小限が、一番長く続く。

絞ったら、何が変わったか

正直、劇的な変化はない。

でも確実に、何かがなくなった。

残高確認が月1回で足りるようになった

以前は月に3〜4回、どこかの口座を確認していた。

今は給与日の翌日に生活口座を1回見るだけで足りる。

積立が出ているかどうかは月末に確認する。

それで全部わかる。

確認の回数が減ると、「確認しなきゃいけない」という感覚も減る。

気になる頻度が、静かになっていった。

見る場所が減ると、気になる回数も減る。

振り分けの判断がなくなった

給与日に何もしなくていい。

積立は設定済みで自動で出ていく。

残ったのが今月の生活費だ。

「今月はいくら移そうか」を考えなくなった。

考えないということは、判断しないということだ。

判断しないということは、消耗しないということだ。

自動化とは、判断を先払いすることだ。

お金が少し、静かになった

以前はお金のことがよく頭に浮かんでいた。

「あの口座残高どうだった」「今月足りるかな」「振り分けしたっけ」。

仕事中でも、運転中でも、関係なく浮かんでいた。

今はほとんど浮かんでこない。

別に裕福になったわけじゃない。

追いかける場所が減ったから、頭に浮かぶ機会が減ったのだと思う。

お金の静けさは、残高より設計が作る。

40代の「管理しないお金の設計」

家計管理アプリも試した。

封筒で予算を分ける方法も試した。

どれも続かなかった。

続かなかった理由は、管理すること自体が負担だったからだ。

カード整理と同じ問いが来た

クレジットカードのポイントを整理したとき、同じ気づきがあった。

面倒だったのはカードの枚数じゃなく、ポイントを追いかけることだった。

出口を1か所に絞ったら、追いかけなくてよくなった。

銀行口座も同じだった。

面倒だったのは口座の数じゃなく、残高を追いかけることだった。

口座を2つに絞ったら、追いかけなくてよくなった。

カードも口座も、問いは同じだった。

完璧な家計設計より、続けられる設計

毎月収支を記録して、予算を守って、貯蓄率を計算する。

それができる人はすごいと思う。

でも俺には続かなかった。

続かない設計は、どんなに正しくてもゼロだ。

荒削りでも、自動化されていて、考えなくて済む設計の方が積み重なる。

続く設計が、唯一正しい設計だ。

管理できている状態より、管理しなくていい状態を目指す

「お金をちゃんと管理しなきゃ」という感覚は、ずっとあった。

40代になって、それより「お金のことを考えない時間を増やす」方が大事だとわかってきた。

管理できている状態は、管理し続けることを要求する。

管理しなくていい状態は、設計したら終わりだ。

どちらが40代の体力に合っているか。

答えは出ている。

← 前の記事:カード7枚、銀行3つ。40代、もう管理したくない。

→ 次の記事:財布のカードは3枚。本当は1枚にしたい

コメント