投資って、本来は「毎日頑張るもの」じゃありません。

設定して、あとは忘れる。

それくらいの距離感の方が、長く続きます。

SBI証券のクレカ積立は、そのための仕組みです。

最初に設定するだけで、毎月自動で積み立てられて、自動でVポイントが貯まっていく。

何もしなくていい。それが一番強いと思っています。

この記事でわかること

- 三井住友カードのどれを選ぶべきか

- SBI証券でクレカ積立を設定する手順

- Vポイントが貯まる仕組みと計算方法

所要時間:約15分

👉【ここに三井住友カード(NL)のアフィリエイトリンク】

SBI証券のクレカ積立とは何か

SBI証券のクレカ積立とは、毎月の投資信託の積立をクレジットカードで決済する仕組みです。

普通の積立と何が違うのか、なぜやるべきなのかをまず整理します。

知っておくだけで、同じ積立額でも長期的な資産の差が生まれます。

普通の積立と何が違うのか

普通の積立は、証券口座から現金が引き落とされます。

クレカ積立は、クレジットカードで決済されます。

違いはたった一点です。積立のたびにポイントが貯まること。

投資の内容は何も変わりません。

同じ金額を同じ銘柄に積み立てながら、ポイントだけ余分に貰えます。

やらない理由がない仕組みです。

ポイントが貯まる仕組み

SBI証券では、三井住友カードを使ってクレカ積立をするとVポイントが付与されます。

還元率はカードの種類によって異なります。

これは私の積立額で計算した数字です。

積立額は月5,000円からでもOKです。自分の積立額に置き換えて考えてみてください。

| カード | 還元率 |

|---|---|

| 三井住友カード(NL) | 0.5% |

| 三井住友カードゴールド(NL) | 1.0% |

月8万円積み立てる場合、NLなら年間4,800ポイント、ゴールドNLなら年間9,600ポイントが貯まります。30年続けると、その差は約14万ポイントになります。

設定は一度だけでいい

クレカ積立の設定は、最初の一度だけです。

設定した翌月から自動で積み立てが始まり、自動でポイントが付与されます。

毎月操作する必要はありません。

設定して、あとは忘れる。

それだけです。

三井住友カードの選び方|NLかゴールドNLか

SBI証券のクレカ積立で使えるカードは複数ありますが、選ぶのはこの2択です。

それぞれの特徴を比較して、自分に合う方を選んでください。

還元率と年会費のバランスで判断するのが、一番シンプルな考え方です。

NLとゴールドNLの違いを比較

| 三井住友カード(NL) | 三井住友カードゴールド(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(年100万円利用で永年無料) |

| 積立還元率 | 0.5% | 1.0% |

| 年間ボーナスポイント | なし | 年100万円利用で1万ポイント |

年間100万円以上使えそうならゴールドNL一択です。

還元率が2倍になる上に、

年100万円達成で年会費が永年無料になり、

さらにボーナスポイント1万ptが付きます。

年100万円利用は意外と達成できる(通称:100万円修行)

「年間100万円なんて無理」と思うかもしれません。

でも固定費をこのカードに集約するだけで、意外と早く達成できます。

投資クラスタでは「100万円修行」と呼ばれていますが、

実態はそれほど難しくありません。

コツは生活費をこのカードに寄せることです。

- クレカ積立:月8万円

- 光熱費・通信費:月2〜3万円

- 食費・日用品:月3〜4万円

- コストコなどのまとめ買い

これだけで月13〜15万円になります。

年間で150〜180万円。

特別な節約をしなくても、

100万円は余裕で超えます。

最初はNLから始めても大丈夫

私は最初、三井住友カード(NL)から始めました。

「年間100万円は難しいかも」と思っていたからです。

でも食費・ガソリン・日用品を集約していたら、思ったより早く達成できました。

ノーマルカードで年間100万円利用すると、

翌年にゴールドカードへのアップグレード案内が届きます。

最初から完璧を目指さなくて大丈夫です。

まずNLで始めて、慣れてからゴールドNLに切り替える選択肢もあります。

👉【ここに三井住友カード(NL)のアフィリエイトリンク】

👉【ここに三井住友カードゴールド(NL)のアフィリエイトリンク】

カードが届くまで1〜2週間かかります。先に申し込んでおきましょう。

SBI証券にクレカを登録する手順

カードが届いたら、SBI証券にカード情報を登録します。

難しい操作は一切なく、画面の指示に従って進めるだけです。

カード情報を登録する

SBI証券アプリでの手順はこうです。

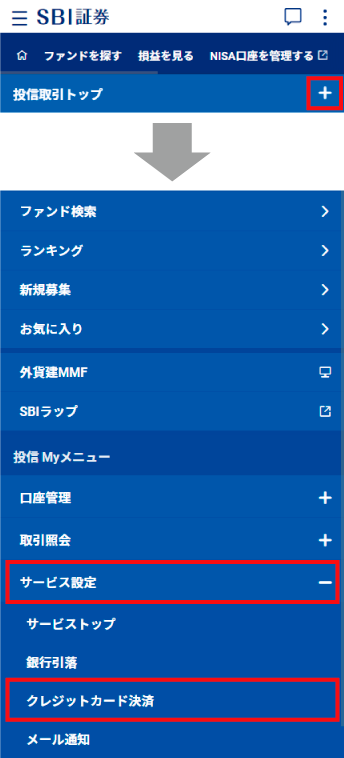

- 「+」→「サービス設定」→「クレジットカード決済」をタップ

(出典:SBI証券公式操作ガイド)

2.「設定・変更」をタップ

(出典:SBI証券公式操作ガイド)

3.「カードを登録する」をタップ

(出典:SBI証券公式操作ガイド)

4.規約を確認してチェックを入れる

(出典:SBI証券公式操作ガイド)

5.取引パスワードを入力して「カード会員認証へ」をタップ

出典:SBI証券公式操作ガイド)

その後、三井住友カードの画面に切り替わります。カード番号・有効期限・セキュリティコードを入力して完了です。

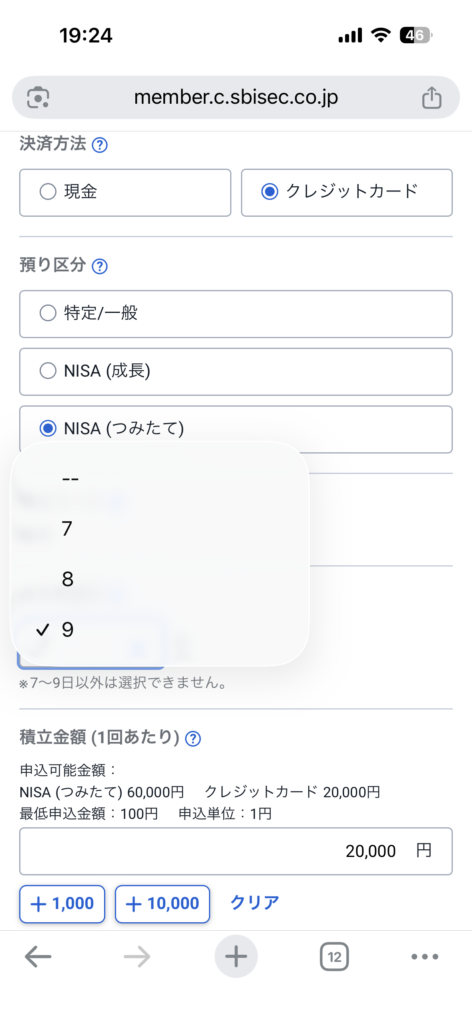

積立設定でクレジットカードを選ぶ

カードの登録が終わったら、積立設定画面に戻ります。

オルカンの積立設定画面と同じです。決済方法で「クレジットカード」を選ぶだけで完了します。

積立金額は月100円〜10万円まで設定できます。

金額はあとから変更できるので、まずは無理のない金額から始めてOKです。

迷ったら月5,000円から始めてみてください。

Vポイントが貯まる仕組み

Vポイントの計算方法

設定が完了すると、毎月の積立額に応じてVポイントが自動で付与されます。

実際にいくら貯まるか、長期で計算してみると、その差は想像以上に大きくなります。

NLとゴールドNLのポイント比較

月8万円積み立てる場合、

NLなら年間4,800ポイント、

ゴールドNLなら年間9,600ポイントが貯まります。

これは、私の積立額で計算した数字です。

積立額は月5,000円からでもOKです。

自分の積立額に置き換えて考えてみてください。

| カード | 月間ポイント | 年間ポイント |

|---|---|---|

| NL(0.5%) | 400pt | 4,800pt |

| ゴールドNL(1.0%) | 800pt | 9,600pt |

※上記は月8万円積み立てた場合の数字です。

年間で約4,800ポイントの差が出ます。

30年続けると積立ポイントだけで約14万ポイントの差になります。

ボーナスポイントを含めた年間獲得数

ゴールドNLで年間100万円利用すると、ボーナスポイントとして1万ポイントが付与されます。

積立ポイント(9,600pt)+ボーナスポイント(10,000pt)=年間約19,600ポイント

ノーリスクで取れる差額としては、決して小さくありません。

年会費5,500円を差し引いても、十分お得な計算になります。

貯まったVポイントの使い道

貯まったVポイントはこういった使い道があります。

- SBI証券で投資信託の購入に使う(再投資)

- コンビニ・スーパーなどの支払いに使う

- 家族との外食や旅行に使う

再投資が最も合理的です。

でも私はポイントを今の楽しみに使っています。

ポイントはおまけです。積立の本体はオルカンです。

おまけくらいは、今を楽しむために使っていい。

「投資の旅の途中で見つけたご褒美は、今すぐ使う」

そんな考え方です。

それも長く続けるための立派な戦略だと思っています。

設定したら触らないが鉄則

クレカ積立を設定したら、あとは触らないのが正解です。

変更や停止をした瞬間に、積立投資の最大のメリットが失われます。

長期で続けることが、クレカ積立の威力を最大化する唯一の方法です。

クレカ積立を止めてはいけない理由

積立投資は、「続けること」そのものに意味があります。

上がった月も買う。下がった月も買う。

それを自動で繰り返すから、感情に振り回されにくくなる。

「今月は下がってるからやめよう」を始めると、結局また相場を気にする生活に戻ってしまいます。

暴落した時も、設定だけはそのまま。

何もしない。それが一番難しくて、一番強いと思っています。

見ない仕組みを作ることが最大の投資

設定が終わったら、あとは見ないのが正解です。

毎日見るほど不安になります。

不安になるほど、余計なことをしたくなります。

私はFXで300万円を失ったあと、やっと気づきました。

投資は「何を買うか」より、「何もしない仕組み」を作れるかの方が大事でした。

設定して、忘れる。それだけで十分です。

👉【ここに三井住友カード(NL)のアフィリエイトリンク】

関連記事

- 「まず口座から」でOK。SBI証券の口座開設手順はこちら

- 私が実際に積み立てている。オルカンの設定方法はこちら

- 積立の土台に使っている銀行。SBI新生銀行の口座開設はこちら

- 私がゴールドNLを積立カードに選んだ理由はこちら。三井住友ゴールドNLの詳細はこちら

コメント